[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和7年度税制改正により、所得税法上の同一生計配偶者の所得要件が見直されたそうですが、その概要を教えてください。

[回答]

令和7年税制改正により、令和7年分以後の所得税について、同一生計配偶者の合計所得金額要件が改正前の48万円以下から58万円以下に、10万円引き上げられています。詳細は下記解説をご参照ください。

[解説]

改正前の所得税法における同一生計配偶者とは、居住者(納税者本人)の配偶者でその居住者と生計を一にする人(※1)のうち、合計所得金額が48万円以下(※2)である人をいいます。

※1 青色事業専従者に該当する人で給与の支払を受ける人及び(白色)事業専従者に該当する人(青色事業専従者等)を除きます。

※2 所得が給与所得のみである人の場合、令和7年度税制改正前は、給与収入が103万円以下であるときに合計所得金額が48万円以下となります。

令和7年度税制改正後の所得税法における同一生計配偶者とは、居住者(納税者本人)の配偶者でその居住者と生計を一にする人のうち、合計所得金額が58万円以下である人をいいます。

この改正と、給与所得控除の見直し(※3)とを合わせると、所得が給与所得のみである人の場合、令和7年度税制改正後は、給与収入が123万円以下であるときに合計所得金額が58万円以下となり、所得税法上の同一生計配偶者となります(※4)。

この改正は、令和7年分以後の所得税について適用されます。

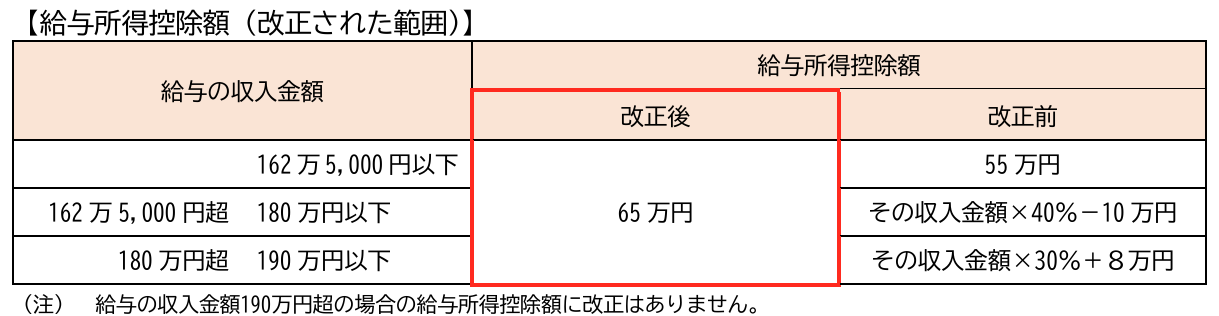

※3 令和7年度税制改正による給与所得控除の見直しの概要は、下記の表のとおりです。

※4 なお、所得税法上の「配偶者控除」の対象となるのは、同一生計配偶者のうち、合計所得金額が1,000万円以下の居住者(納税者本人)の配偶者です。

[参考]

所法2、83、改正所法2、83、令和7年改正所法附則1、2など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 免税事業者から課税仕入れを行った場合の経過措置(80%税額控除)の適用期限2025/08/19

- インボイスの保存が不要となる「少額特例」の適用対象期間2025/08/12

- 特定親族特別控除とは2025/08/05

- 令和7年分からの給与所得控除額の改正と個人住民税2025/07/29

- 令和7年分所得税からの給与所得控除額の改正内容2025/07/22

- 令和7年度税制改正〜個人住民税における基礎控除額の改正の有無2025/07/15

- 令和7年分所得税からの基礎控除額の改正と2年間の限定措置2025/07/08

- 令和7年分所得税からの基礎控除額の改正内容2025/07/01

- 令和8年1月1日からの退職所得の源泉徴収票の提出範囲の拡大2025/06/24

- 確定拠出年金制度の運用指図者期間と退職所得控除額の計算における勤続年数の関係2025/06/17

- 会社が従業員に支給する資格取得費用は給与課税の対象になるか2025/06/10

- 食券の支給と給与課税2025/06/03

- 社員食堂において食事を現物支給したときの所得税非課税限度額の判定方法2025/05/27

- 生命保険金とともに払戻しを受ける前納保険料の相続税法上の取扱い2025/05/20

- 国外で購入した貨物を国内の保税地域を経由して国外へ譲渡した場合の消費税の取扱い2025/05/13